Фамилия «Полосин» и неучтенный нал в Пензе стали мемом и тенденцией? - фактчек от The Penza Post

03 июня 2018, 10:32

Россияне хорошо знают, что там, где "черная бухгалтерия", там, зачастую, недоимки в бюджет в виде сокрытых от государства налогов, что при определенном правовом режиме может быть квалифицировано, как уголовное преступление.

Очень часто от уголовного преследования и тюремных нар фигурантов спасет лишь сумма недоимки за счет "серой бухгалтерии", которая для состава УК РФ должна быть не менее 5 млн. рублей похищенных у государства налогов...

I. Открытая база данных Арбитражного суда Пензенской области.

"Должностными лицами инспекции ФНС России по Первомайскому району г. Пензы 5 июня 2007 года проведена проверка офиса кадрового агентства по предоставлению информации о свободных рабочих вакансиях, расположенного по адресу г. Пенза, ул. Лермонтова, д. 8 и принадлежащего на праве аренды индивидуальному предпринимателю Полосину Сергею Николаевичу, по вопросу выполнения Закона Российской Федерации от 2 22.05.03. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Как отражено в акте от 5 июня 2007 года, в ходе проверки в данном агентстве при заполнении анкеты и оказании услуги по предоставлению информации о свободных рабочих вакансиях стажером Ефимовой Юлией Владимировной (представившейся как стажер в ходе проверки) при получении наличных денежных средств в размере 150 рублей не применена контрольно-кассовая машина и не выдан бланк строгой отчетности.

18 июля 2007 года должностным лицом налогового органа был составлен протокол об административном правонарушении по статье 14.5. КоАП РФ в отношении индивидуального предпринимателя Полосина Сергея Николаевича.

Постановлением и.о.руководителя ИФНС РФ по Первомайскому району г. Пензы от 31 июля 2007 года № 206 индивидуальный предприниматель Полосин Сергей Николаевич привлечен к административной ответственности по статье 14.5 КоАП Российской Федерации в виде взыскания штрафа в размере трёх тысяч рублей.

Из материалов проверки усматривается, что в офисе кадрового агентства, принадлежащего заявителю, имел место факт реализации услуги без применения контрольно-кассовой машины и без выдачи бланка строгой отчетности.

Судом установлено в ходе заседания, что предприниматель Полосин вообще не имеет зарегистрированной в установленном порядке контрольно-кассовой техники и бланков строгой отчетности. Довод предпринимателя Полосина о том, что он не занимается предпринимательской деятельностью, судом не принят, как противоречащий материалам дела. Согласно выписке из единого государственного реестра индивидуальных предпринимателей основным видом деятельности Полосина Сергея Николаевича является найм рабочей силы и подбор персонала. Налоговым органом представлены в суд письма организаций (ЗАО «Компания «Старый пивовар», ОАО «Мясоптицекомбинат «Пензенский»), из которых следует, что в Городской информационно-кадровый центр, принадлежащий Полосину С.Н., сообщались сведения о имеющихся вакансиях. Сведения передавались организациями по мере обращения сотрудников Центра. Кроме того, 9 августа 2007 года в газете «Из первых рук» № 30 от имени Полосина Сергея Николаевича вышли рекламные объявления, связанные с наймом рабочей силы и подбором персонала.

Другой довод предпринимателя о том, что он не может отвечать за действия лиц, не состоящих с ним в трудовых отношениях, также не основан на материалах дела и на нормах действующего законодательства. Согласно ст. 16 Трудового кодекса Российской Федерации трудовые отношения возникают на основании трудового договора в результате фактического допущения к работе с ведома или по поручению работодателя или его представителя независимо от того, был ли трудовой договор надлежащим образом оформлен.

Судом установлено на основании материалов дела, что Ефимова Ю.В. была допущена к работе и фактически исполняла возложенные на неё предпринимателем обязанности по информированию населения об имеющихся вакансиях, что в соответствии со ст. 16 Трудового кодекса Российской Федерации свидетельствует о наличии трудовых отношений. Отсутствие заключенного в письменном виде трудового договора само по себе не является безусловным доказательством невиновности предпринимателя, который в данном случае не обеспечил агентство ни контрольно-кассовой техникой, ни бланками строгой отчетности, то есть не принял надлежащие меры к соблюдения Федерального Закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

Таким образом, не основан на имеющихся в деле доказательствах довод заявителя об отсутствии у него трудовых отношений с Ефимовой Ю.В. Также не основаны доводы предпринимателя о том, что ему не известно лицо, которое находилось у него в офисе в день проверки и представившееся как стажер Ефимова. Ю.В. В материалах дела имеются выписки из Единого государственного реестра прав на недвижимое имущество и сделок с ним, из которых следует, что Полосину С.Н. и Ефимовой Ю.В. на праве общей долевой собственности принадлежит квартира № 9 по адресу г. Пенза,, ул. Советская/Карла Маркса, дом 2/13 и жилое помещение по адресу г. Пенза, ул. Набережная реки Мойки, дом 2Е, кв. 6.

Неприменение контрольно-кассовой машины влечет возложение ответственности на юридических лиц или индивидуальных предпринимателей при наличии их вины, в том числе, если ими не обеспечено выполнение правил применения контрольно-кассовой техники соответствующими физическими лицами (конкретными работниками), действующими от имени юридического лица при расчете с покупателями на основании гражданского законодательства.

Неприменение контрольно-кассовой техники вследствие ненадлежащего исполнения трудовых обязанностей работником предпринимателя свидетельствует о наличии вины заявителя, не обеспечившего надлежащий контроль за работой лиц, осуществляющих наличные денежные расчеты с покупателями от имени заявителя, и не обеспечившего агентство контрольно-кассовой техникой и бланками строго отчетности.

Факт неприменения работником ККМ говорит о невыполнении предпринимателем требований Закона и недостаточности мер, предпринятых, чтобы этого избежать. Исходя из изложенного следует, что с учетом положений п. 2 ст. 2.1 Кодекса Российской Федерации об административных правонарушениях налоговый орган обоснованно признал заявителя виновным в совершении административного правонарушения и пришел к выводу о наличии в действиях заявителя состава административного правонарушения, предусмотренного ст. 14.5 Кодекса Российской Федерации об административных правонарушениях".

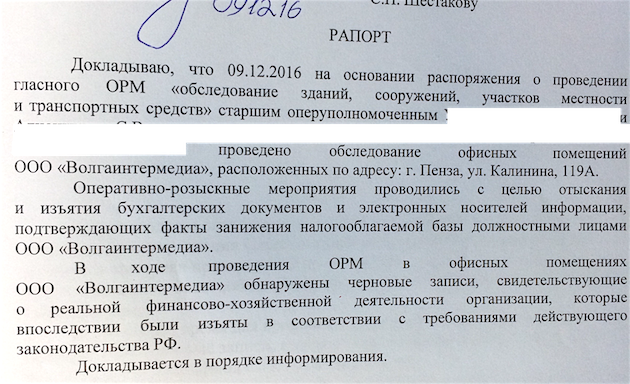

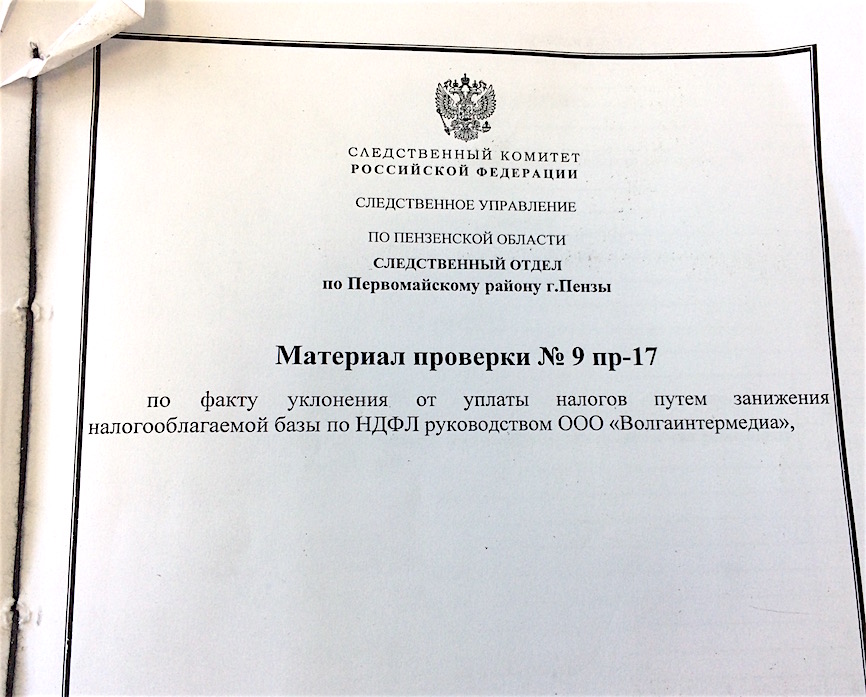

II. Из материалов проверки ООО "Волгаинтермедиа" (соучредитель Полосин П.Н., 51% долей в ООО).

Объяснения Полосина Павла Николаевича, 51% долей в ООО, главный редактор СМИ без диплома журналиста:

Из материалов выемки бухгалтерских документов в офисе агентства:

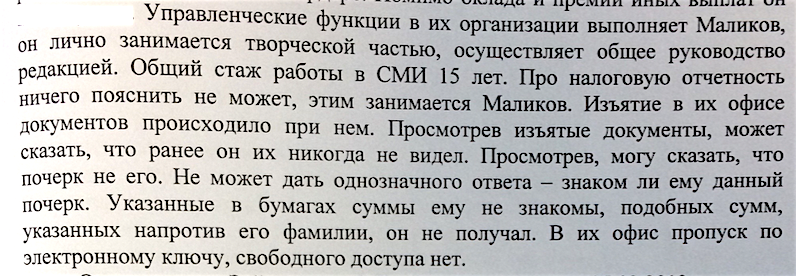

Из объяснений Маликова И.В., 49% доли в ООО, Президент.

Показания работающих в агентстве журналистов (ни о каких "расходных ордерах, как заявлял Полосин, речи не идет, вопрос - какие "бухгалтерские ордера представили Полосин и Маликов следствию, с чьими подписями?):

Материалы проверки переданы из СУСКа в ИФНС РФ по Первомайскому району для принятия мер по КоАП РФ.

© Сетевое издание "Информационно-аналитический портал "The Penza Post", 2015

Свидетельство о регистрации СМИ ЭЛ № ФС 77-62707 от 10 августа 2015 года, выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Главный редактор: Тузов Александр Владиславович

Учредитель: Тузов Александр Владиславович

E-mail: vipinfo@yandex.ru

Телефон: +7 (906) 395-73-07

Все права защищены. Использование материалов, опубликованных на сайте penza-post.ru, допускается с обязательной прямой гиперссылкой на страницу, с которой заимствован материал. Гиперссылка должна размещаться непосредственно в тексте.

Концепция сайта - Александр Тузов

На информационном ресурсе penza-post.ru применяются внешние рекомендательные технологии (информационные технологии предоставления информации на основе сбора, систематизации и анализа сведений, относящихся к предпочтениям пользователей сети «Интернет», находящихся на территории Российской Федерации)». Правила о применении рекомендательных технологий.

Сайт использует сервисы веб-аналитики Яндекс Метрика, LiveInternet, Rambler. Продолжая использовать этот Сайт, вы соглашаетесь с использованием cookie-файлов и других данных в соответствии с данным Пользовательским соглашением. Срок обработки персональных данных при помощи cookie-файлов составляет 14 дней.